OEL SAGET/AFP/Getty Images

Economia

October 11 2018

[post pubblicato il 31 agosto 2018 e aggiornato l'11 ottobre 2018]

Paese avvisato mezzo salvato. L'ultima nota, che ha fatto drizzare le antenne ai piani alti del dipartimento del Tesoro, è quella di Fitch del 10 ottobre. Poche righe che suonano come un ammonimento, a una decina di giorni dalla pubblicazione degli aggiornamenti del Def, la nota che contiene gli impegni sul deficit e il debito pubblico per il 2019 e per i due anni successivi.

Un'altra voce internazionale, insomma, si unisce al coro di Bruxelles e Fmi: la manovra finanziaria così com'è non va. "I dettagli della politica di bilancio - si legge nella nota - e la messa in pratica rimangono un elemento chiave della nostra valutazione sul rating sovrano". Fitch è stata la prima a pubblicare, venerdì 31 agosto, la revisione del suo giudizio sull'affidabilità dell'Italia come debitore, mantenendo la tripla B, due gradini sopra il livello speculativo, mentre l'outlook è passato da stabile a negativo.

La prossima revisione è in programma entro il primo trimestre 2019. Il 26 ottobre, invece, tocca a S&P e il 31 ottobre a Moody's. Cosa c'è da temere per il nostro debito pubblico?

Anche se non lo dice apertamente, il ministro dell'Economia Tria sta cercando di allontanare lo spettro del "fallen angel" (angelo caduto): così i trader chiamano le obbligazioni emesse da società o paesi che a causa del deterioramento delle condizioni finanziarie passano dal segmento dei più affidabili a quello degli emittenti che piazzano sul mercato titoli "spazzatura" e che, quindi, hanno maggiori difficoltà a rifinanziarsi sui mercati.

"Molte delle paure che si profilavano con la crescita dei partiti populisti sono state confermate" scriveva Fitch nel rapporto pubblicato a fine estate, ricordando che con M5S e Lega al governo è aumentata la possibilità che si perdano di vista gli obiettivi di finanza pubblica e la prospettiva di riforme strutturali. Ora vede "rischi considerevoli" per i target della manovra, specie dopo il 2019: l'esecutivo ha indicato come obiettivo un rapporto deficit/Pil al 2,1 per cento nel 2020, mentre l'agenzia di rating stima un rapporto per lo stesso anno del 2,6 per cento.

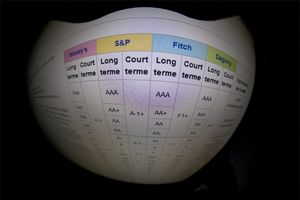

Ancora più severa è Moody's: a fine maggio, quando si profilava un esecutivo giallo-verde, ha annunciato di aver messo il paese sotto osservazione in vista di un taglio del rating. Avrebbe dovuto esprimersi il 7 settembre, ma il 20 agosto ha deciso di rinviare la pubblicazione a fine ottobre, dopo la pubblicazione della struttura della legge di stabilità. La bocciatura è data quasi per scontata e la domanda è: abbasserà il giudizio di un gradino, mantenendo quindi il nostro paese ancora nell'area investment grade, o di due gradini, facendoci precipitare nell'universo spazzatura? Secondo Klaus Regling, il responsabile del fondo salva Stati europeo (Esm), non c’è nell'immediato un pericolo che l'Italia perda accesso ai mercati: il suo rating non scenderà sotto l'investment grade.

Il nostro "voto" oggi è tripla B (Fitch e S&P) e Baa (Moody's), che corrisponde a tre B. La cinese Dagong ci ha affibbiato una tripla B col segno meno: un gradino sotto si è considerati "junk bond", appunto mondezza finanziaria. Dalla tripla A alla tripla B troviamo infatti le obbligazioni dette "investment grade", i cui emittenti sono considerati in grado di rimborsare gli investitori a scadenza. Tutti i paesi avanzati e alcuni paesi emergenti (Arabia Saudita, Cina, India e Russia) hanno giudizi compresi in questa fascia. I titoli italiani (che rendono oltre il 3 per cento) oggi "scottano": sono nella parte più bassa del segmento investment grade, anche se la decisione di tenerli o venderli a questi livelli di rating è a discrezione dell'investitore.

La doppia B, invece, ci porterebbe a un'automatica esclusione da parte di molti fondi pensione e fondi comuni: sarebbero costretti a vendere i titoli italiani in portafoglio e a non ricomprarli perché non rientrerebbero nelle loro politiche di investimento (sarebbero troppo rischiosi per i loro clienti). Inoltre, banche e assicurazioni europee - e anche italiane - potrebbero scaricarli per non subire perdite eccessive in bilancio, mentre la Bce dovrebbe rivedere le proprie regole perché a oggi non può comprare titoli spazzatura, ma solo titoli investment grade.

Il muro contro muro tra Roma e Bruxelles, insomma, rischierebbe sul serio di trascinare il nostro paese nella "discarica" dei bond governativi, una zona battuta soprattutto da fondi speculativi e che comprende molti paesi emergenti e di frontiera, un modo politicamente corretto per indicare quelli che una volta venivano definiti paesi in via di sviluppo e dell'ex blocco comunista. Qui troviamo oggi anche la Grecia, uno dei due paesi dell'Eurozona giunto a un passo dal crac (l'altro è Cipro). Oggi Nicosia ha una doppia B, mentre Atene di B ne ha una sola, al livello dell'Argentina.