Finiremo davvero nella spirale della deflazione?

I prezzi nell’area euro ormai sono sotto l’1 per cento. E se l’inflazione è troppo bassa, il peso dei debiti diventa insopportabile. Ecco perché è importante intervenire. Ma la Bce è già in ritardo. E ha commesso un errore...

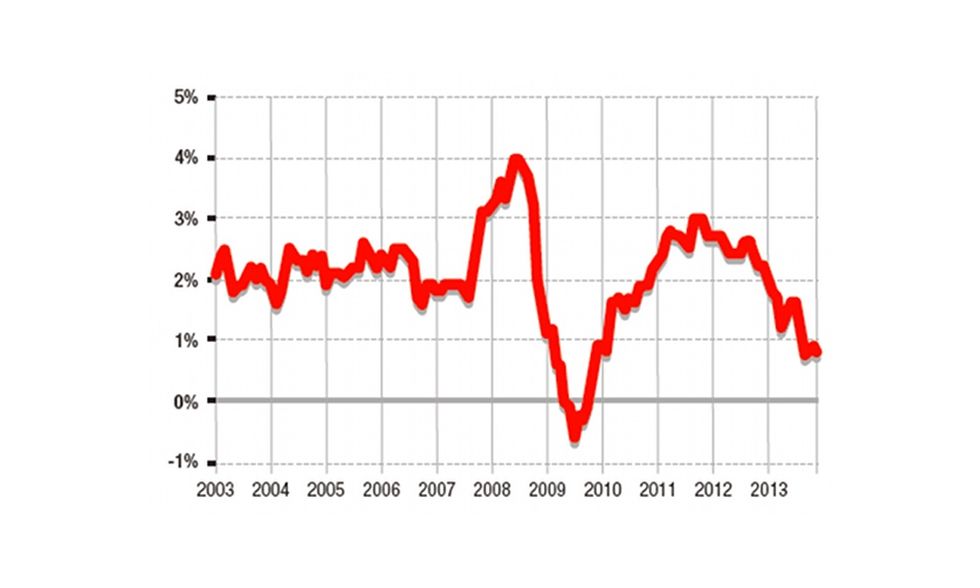

Crescita fiacca, elevato debito pubblico, contrazione del credito, surplus delle partite correnti, moneta forte, invecchiamento demografico: sempre più l’area euro assomiglia al Giappone degli ultimi vent’anni. Se si aggiunge la cura d’austerità probabilmente troppo rigida, come nel caso dell’aumento dell’Iva del 1997 che precipitò il paese del Sol Levante nella spirale deflazionistica, il quadro è quasi completo. Manca solo per ora una vera e propria deflazione, cioè prezzi che invece di aumentare, diminuiscono. Attenti però, il pericolo è alle porte. Soprattutto in Italia, o in altri paesi periferici che già più di altri soffrono dei mali descritti poc’anzi e per i quali la politica monetaria della Bce non è ancora sufficientemente accomodante da permettere una ripresa durevole e allontanare così lo spettro della deflazione. Il tasso d’inflazione, infatti, dall’inizio dell’inverno è sceso in tutta l’area euro sotto la soglia simbolica dell’1 per cento.

Ma perché la deflazione fa tanta paura? Innanzitutto perché aggraverebbe i mali che oggi affliggono l’economia. Il debito, sia esso pubblico (in Italia e in Grecia) o privato (in Spagna o in Irlanda), ha già raggiunto in molti paesi avanzati dei livelli opprimenti. Poiché i tassi d’interesse applicati alla maggioranza dei debiti sono espressi in termini nominali (con la rara eccezione di alcune obbligazioni governative indicizzate all’inflazione), in un quadro deflazionistico il peso del debito in termini reali aumenterebbe.

Prendiamo per esempio il caso di un paese o di un individuo sul quale grava un debito pari al 100 per cento del suo Pil (o reddito), con un costo annuo degli interessi del 3 per cento. Se il suo reddito aumenta di oltre il 3 per cento all’anno, il peso del debito (in proporzione al reddito) con gli anni diminuirà automaticamente, senza la necessità di alcun adeguamento. Supponiamo ora che il suo reddito diminuisca... In questo caso il peso del debito si gonfierà rispetto al reddito. Ma il peggio è che in un quadro deflazionistico il tasso d’interesse non può adeguarsi completamente al calo perché non può scendere sotto lo 0 per cento. E questa è la seconda ragione per cui la deflazione agli occhi delle banche centrali è una vera calamità: sconfiggerla è molto più difficile di quanto non sia tenere a bada l’inflazione: ci vorrebbero dei tassi d’interesse reali negativi, il che è impossibile.

La Bce ha già accumulato ritardo, per non dire che forse ha addirittura commesso un errore di politica monetaria (non dimentichiamoci che nel 2011 decise di alzare il tasso di riferimento...). Fortunatamente il suo inviolabile mandato fissa un obiettivo d’inflazione «inferiore ma vicino al 2 per cento nel medio termine». Possiamo quindi ragionevolmente sperare che d’ora in poi il pragmatico Mario Draghi e colleghi faranno tutto il possibile, «whatever it takes», per evitare all’eurozona, e in particolare alle sue periferie, di affondare in questa spirale. Il tempo, purtroppo, stringe.