Perché le pensioni in Italia sono (quasi) solo pubbliche

La previdenza privata pesa solo per il 5,6% del Pil. e quelli che contribuiscono di meno al "secondo pilastro" sono coloro che dovrebbero farlo di più: i giovani. Ma se non lo fanno c'è un motivo più che buono...

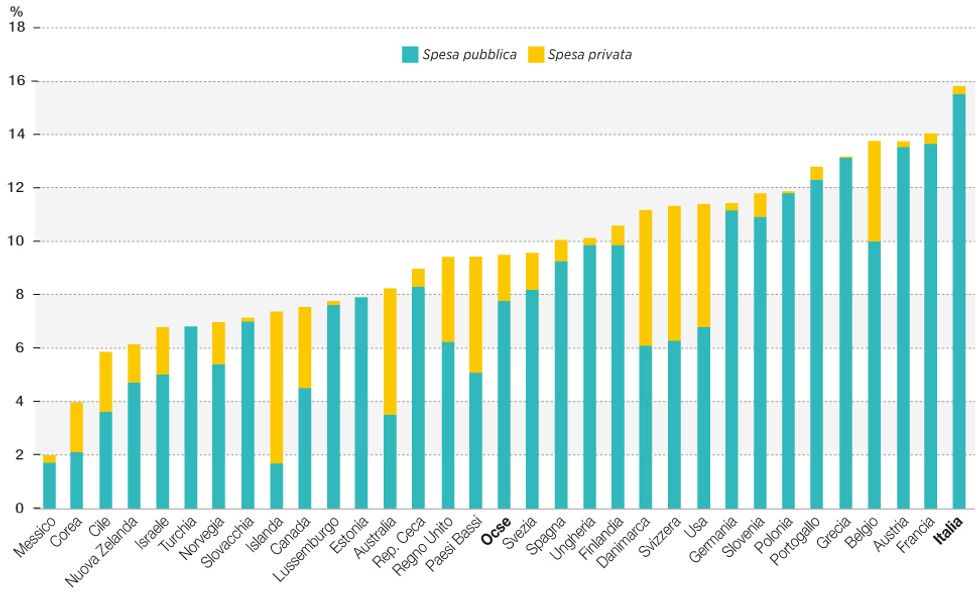

Il grafico non potrebbe essere più esplicito: sebbene siamo tra i Paesi Ocse quello che spende di più in pensioni, siamo contemporaneamente anche tra quelli nei quali il comparto privato è meno sviluppato. Eppure le riforme degli Anni ’90 avrebbero dovuto indurre gli italiani a investire in quello che viene comunemente chiamato “secondo pilastro previdenziale”, cioè i fondi privati, ma questo non è successo. Partiamo dalle stime della Ragioneria Generale dello Stato secondo la quale nel 2060 il tasso di rimpiazzo ottenibilecon il primo pilastro da un lavoratore dipendente dal 75% di oggi scenderà a circa il 65% nel 2060. Il tasso di rimpiazzo è il rapporto tra il primo assegno pensionistico e l’ultimo stipendio e la simulazione riguarda una persona che abbia lavorato per 38 anni e vada in pensione a 68. Ancora qualche altro numero: afine 2013 gli italiani iscritti alla previdenza complementare erano 6,2 milioni rispetto ai 3,2 del 2006 e rappresentavano il 24,3% del totale della forza lavoro, ovvero il doppio rispetto al 13% del 2006. Complessivamente il secondo pilastro vale 96 miliardi di euro. Sembrano molti, ma rappresentano il 5,6% del Pil (dato 2012) rispetto al 96% della Gran Bretagna e il 75% degli Usa e al 21% della media dell’area euro.

Secondo la Banca d’Italia il principale motivo dello scarso sviluppo del secondo pilastro riguarda l’elevata contribuzione pensionistica richiesta dal primo pilastro, quello pubblico, che lascia poco spazio nel bilancio dei lavoratori ad ulteriori contribuzioni per arrivare al tasso di rimpiazzo del 75%. Siccome non si prevede affatto che le contribuzioni a favore del primo pilastro possano diminuire in futuro, è chiaro che non ci si deve attendere alcun incremento del mercato della previdenza privata anche perché le persone che meno contribuiscono a questo pilastro sono proprio coloro che ne avrebbero più bisogno: i giovani.

I rendimenti: secondo i dati della Covip (l’Autorità di controllo dei fondi pensione complementari) dal 2000 i fondi pensiuone negoziali hanno avuto un rendimento medio annuo, al netto degli oneri di gestione, del 2,8% e nello stesso periodo il Tfr si è rivalutato, mediamente e al netto dell’imposta sostitutiva, del 2,7%. Ma esistono anche tipologie di fondi aperti che hanno realizzato rendimenti molto superiori: quelli azionari, ad esempio, hanno fatto realizzare rendimenti compresi tra l’8% e il 16%, i fondi negoziali si collocano tra il 9 e il 15% mentre i Pip (piani individuali pensionistici) tra l’8 e il 19%.