Così le famiglie vendono Bot per pagare i debiti

I dati di Bankitalia spiegano il crollo del valore delle case e della capacità di risparmio. Ma dicono anche che...

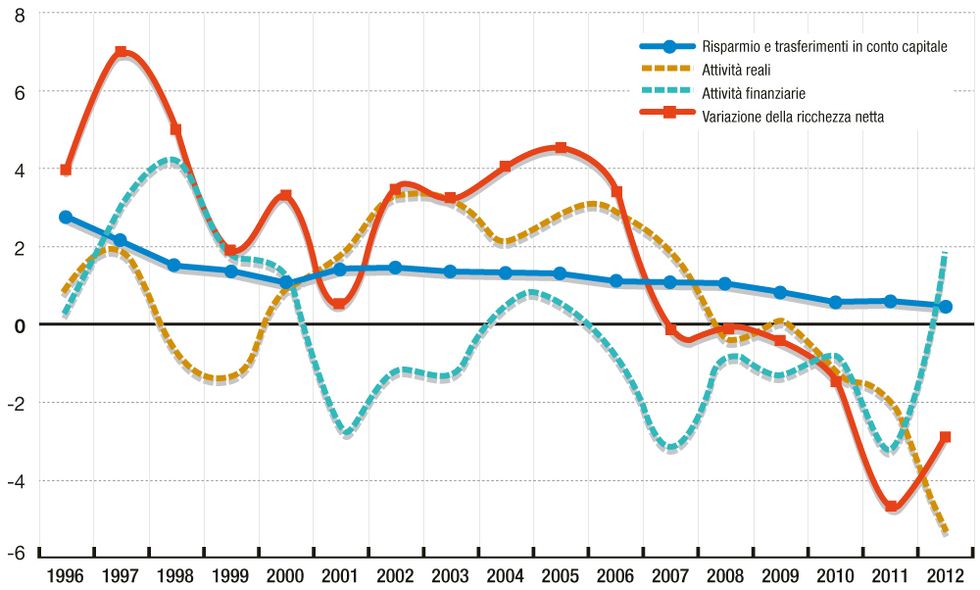

Questo grafico sintetizza il comportamento degli italiani durante la crisi. Prima di tutto le definizioni. La riga rossa indica la ricchezza netta delle famiglie. Quella arancione la ricchezza sotto forma di attività reali mentre quella verde indica l'aumento del valore dei capital gains ottenuti attraverso le attività finanziarie. La linea blu indica, invece, l’andamento del risparmio delle famiglie. Le attività reali sono soprattutto le case (ma anche capannoni e terreni) mentre quando si parla di attività finanziarie si parla del guadagno che le famiglie italiane hanno realizzato con i soldi investiti in titoli di Stato, azioni, obbligazioni e depositi bancari.

Questo grafico dice che tra il 2011 e il 2012 gli italiani hanno diminuito la capacità di risparmio (nel 2008 era pari all’1% del Pil, adesso siamo intorno allo 0,5%), hanno visto crollare il valore delle case ma hanno guadagnato molto vendendo attività finanziarie. Tradotto: le famiglie hanno venduto tutto ciò che era liquidabile in fretta per ottenere soldi che non gli venivano più garantiti dai redditi o per mantenere un elevato tenore di vita non più ottenibile dal lavoro, che magari è diminuito o è stato perso. E i soldi incassati dove sono finiti? Anche a tappare i debiti. Alla fine del 2012 le passività finanziarie erano pari a 895 miliardi di euro (il 43% erano mutui per la casa), in calo di oltre 4 miliardi rispetto al 2011 ed è molto probabile che i soldi incassati dalla liquidazione di attività finanziarie siano serviti a chiudere prestiti o mutui casa. Un’altra parte potrebbe essere andata a ingrossare i depositi bancari, che sono aumentati da 650 a 692 miliardi tra il 2011 e il 2012, periodo durante il quale sono diminuiti i prestiti personali (da 682 a 674 miliardi) e i soldi presi in prestito per il credito al consumo (da 122,5 a 119,5 miliardi)

In altre parole: non sembra vero, stando a questi numeri, che le famiglie italiane si sono straordinariamente indebitate per far fronte alla crisi: è vero, piuttosto, che hanno venduto le attività finanziarie nelle quali avevano investito e non sono più in grado di risparmiare come facevano solo qualche anno prima.