Cosa succede se l'inflazione continua a scendere

Mario Draghi (Bce) prevede "inflazione bassa per un periodo esteso". Ecco perché è un problema più grosso di quello che sembra

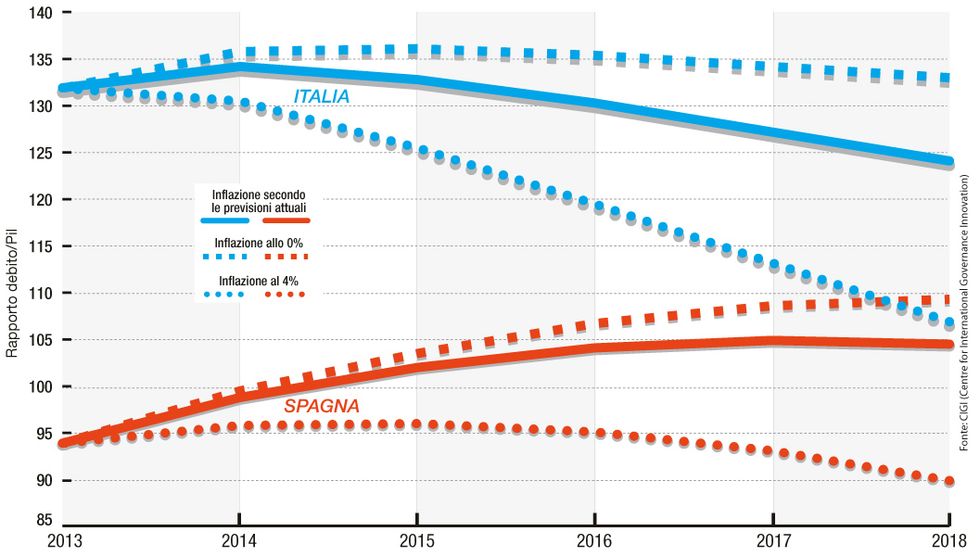

Più che un grafico, quello che vedete qui sopra è una provocazione. Sono rappresentati il debito pubblico italiano e quello della Spagna: il nostro è il secondo in Europa (dopo quello greco) e, stando alle previsioni del Fmi, è destinato a salire di un punto (fino al 134 per cento del Pil) l'anno prossimo, per poi scendere lentamente; quello spagnolo parte da un livello più basso (94 per cento) ma continuerà a salire, almeno fino al 2017, quando toccherà il 105 per cento.

Le altre due linee? Sono il frutto dei calcoli di Domenico Lombardi e Samantha St. Amand , del think tank canadese CIGI , che hanno studiato che cosa succede al nostro debito pubblico quando cambia l'inflazione: se fosse al 4 per cento (tasso elevato, ai limiti della provocazione), il peso del nostro debito andrebbe a diminuire con una certa velocità (perché la moneta, è chiaro, varrebbe sempre meno).

È molto interessante, invece, il secondo scenario di studio: cosa succederebbe se l'inflazione dell'Eurozona si abbassasse sino allo zero. In quel caso il rapporto tra debito e Pil resterebbe di fatto invariato, rimanendo al 133 per cento almeno fino al 2018, nonostante le manovre e i sacrifici fatti finora. Ed è a questo punto che capiamo quale scenario aveva in mente ieri il presidente della Bce, Mario Draghi, mentre commentava gli ultimi dati sull'inflazione nell'Eurozona (scesa allo 0,7 per cento, ben al di sotto del 2 per cento che la Bce s'era posta come obiettivo): "Ci aspettiamo un'inflazione bassa per un periodo di tempo esteso". Qualcosa di molto vicino, purtroppo, alla linea tratteggiata.