Perché sempre più italiani non pagano il mutuo

Siamo cattivi pagatori, peggio di spagnoli e portoghesi. Colpa della crisi? Anche, ma tra le cause c'è il calo del valore degli immobili

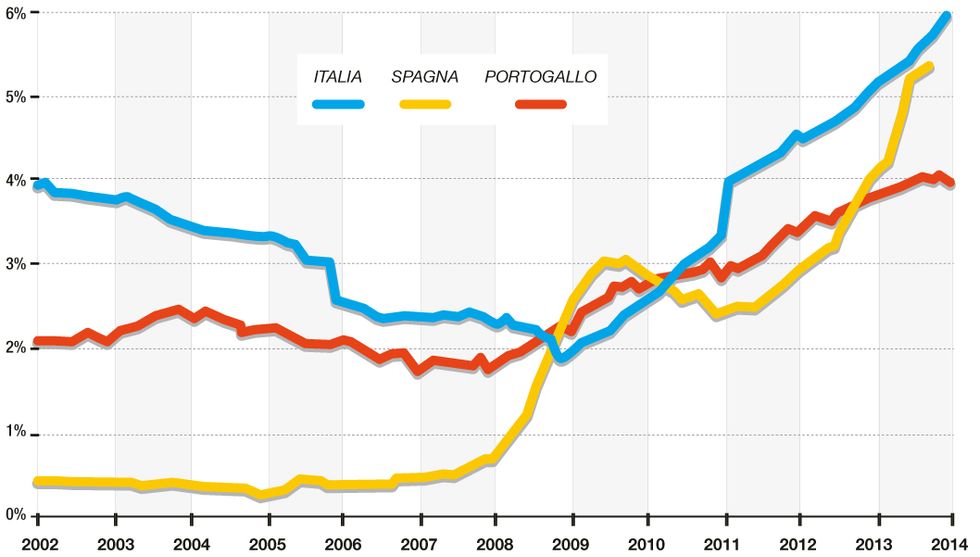

Il grafico mostra un fenomeno del quale si parla troppo poco: le famiglie che non pagano più il muto per la casa. Il colpo d’occhio è impressionante: in Italia il tasso dei mutui non pagati è arrivato al 6% all’inizio del 2014, superiore a quello di due delle economie che sono state tra le più sofferenti d'Europa, Spagna e del Portogallo. Ma quello che forse è ancora più importante è il fatto che il tasso di chi non paga la rata del mutuo in Italia era più alto delle altre due economie anche prima dell’esplosione della Grande Crisi, cioè almeno fino al 2008. Da quell’anno in poi, a causa dell’esplosione della bolla immobiliare nel mercato iberico, che ha coinvolto anche il Portogallo, le famiglie spagnole hanno avuto enormi difficoltà a pagare la rata e l'indicatore si è letteralmente impennato superando quello italiano. Poi, dal 2010, gli italiani hanno ripreso a non pagare le rate del mutuo più di quanto non facessero spagnoli e portoghesi che, da allora, non ci hanno più raggiunto.

Come mai? Certamente le difficoltà economiche giocano un ruolo: in un Paese con una disoccupazione pari al 13% e una pressione fiscale superiore al 50% è molto difficile pensare che le famiglie siano in grado di pagare regolarmente la rata del mutuo. Anche se questa spiegazione non chiarisce come mai il tasso fosse elevato anche prima dello scoppio della crisi.

Forse un’indicazione può venire dal prezzo delle case. Nel 2013, secondo i dati preliminari diffusi dall’Istat, il valore degli immobili è sceso del 5,6% rispetto all’anno precedente e nel 2012 il calo era stato del 3,5 rispetto al 2011. La discesa del valore delle abitazioni, se si guardano le serie storiche, è in atto dal 2006-2007 e raggiunge il punto più basso nel 2009, proprio l’anno in cui inizia a crescere la percentuale di mutui non pagati. Potrebbe significare che da noi si sta verificando oggi ciò che accadde in Usa allo scoppio della bolla immobiliare: le persone sospesero le rate dei mutui quando il valore delle case scese al di sotto del valore del prestito ottenuto per comprarle. Così, per non pagare 1000 ciò che valeva 100, smisero di pagare. Fu la miccia che innescò la catastrofe finanziaria del 2008-2009 con decine di banche finite sul lastrico e poi fallite. Uno scenario che non è replicabile oggi in Italia dove, però, le sofferenze delle banche sono arrivate alla ragguardevole cifra di 160 miliardi di euro dei quali 32,3 miliardi sono imputati, secondo la Banca d’Italia alle famiglie. Dato costantemente in crescita dal 2010 quando le sofferenze imputate alle famiglie erano di soli 17,5 miliardi di euro.