Ecco dove sono le sofferenze delle banche

A gennaio i crediti incagliati erano pari a 160 miliardi. Un livello che impedisce agli istituti di finanziare l'economia reale. Ecco le soluzioni che si prospettano.

A gennaio di quest'anno le sofferenze bancarie, cioè i soldi che le banche hanno prestato al sistema economico il quale, a causa della crisi, non riesce a restituire, ha toccato l'incredibile cifra di 160 miliardi e 115 milioni di euro rispetto ai 155 miliardi e 610 milioni del mese precedente. Per dare un'idea della gravità della situazione basti pensare che nel gennaio del 2013 le sofferenze erano pari a 125 miliardi.

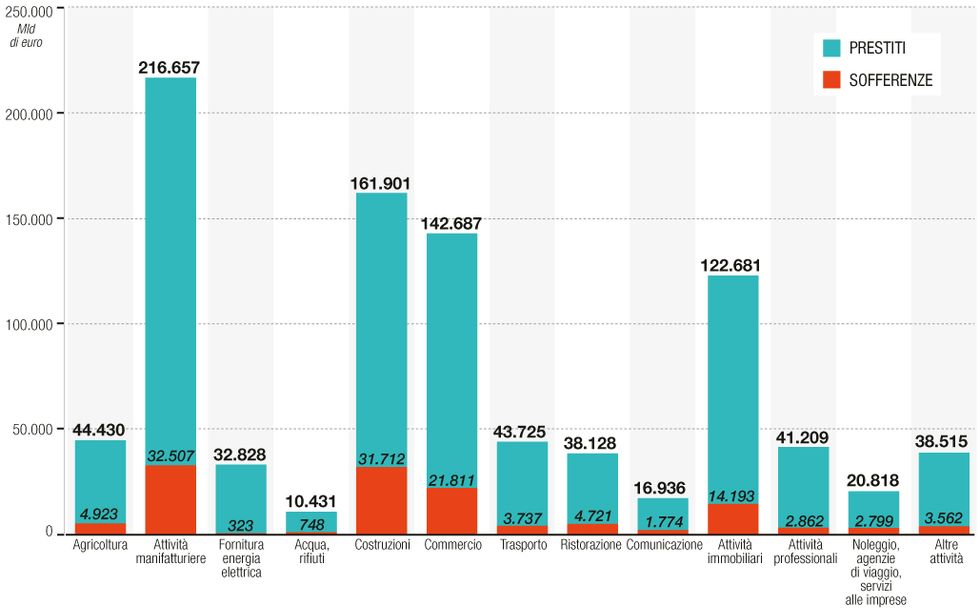

Nel grafico sono riportati i dati relativi alle ultime rilevazioni della Banca d'Italia (gennaio 2014) indicando sia la quantità di denaro che le banche hanno prestato complessivamente ad ogni singolo settore industriale, sia la quantità di denaro che quel settore industriale non riesce a restituire al sistema finanziario. Così si scopre che le sofferenze più importanti risiedono nel settore delle attività manifatturiere, ovvero l'industria: a fronte di 216 miliardi di euro di prestiti ottenuti ha sofferenze per 32 miliardi e 507 milioni. Al secondo posto in questa triste classifica ci sono le costruzioni: ha ottenuto 161,9 miliardi di euro di prestiti bancari e "soffre" per 31 miliardi e 712 milioni.

Qual'è la soluzione a questo problema? La via maestra è quella di cedere queste sofferenze a società specializzate nel recupero dei crediti. Si tratta di aziende finanziarie che “comprano” letteralmente, i crediti che le banche non riescono a recuperare e poi provano loro a recuperarli ottenendo un margine di guadagno. Il problema è che le sofferenze bancarie sono talmente di difficile recupero, anche da parte di società specializzate, che il prezzo di vendita deve per forza essere molto basso per incontrare interesse da parte di qualcuno. Secondo indicazioni di mercato il livello al quale le banche potrebbero incontrare interesse si attesterebbe intorno ai 55 miliardi di euro. Significa un valore pari a un terzo delle sofferenze lorde. In particolare, le sofferenze del settore immobiliare (ovvero: soldi prestati ad aziende di costruzioni e del settore del “mattone”) sarebbero appetibili dal mercato per un 20-30% del loro valore nominale. Significa che i 31,7 miliardi che sono “incastrati” nelle aziende di quel settore hanno un valore effettivo compreso tra un minimo di 6.3 e un massimo di 9,5 miliardi.

Questo significa che potrebbe essere richiesta una svalutazione impressionante dei crediti in sofferenza nel portafoglio delle banche con, conseguentemente, la necessità di varare aumenti di capitale per un valore ben superiore a quelli finora ipotizzati da alcune banche italiane tra le quali Mps (3 miliardi), Bpm, Banco Popolare e Carige. Si tratterebbe di trovare sul mercato almeno 15-20 miliardi di euro rispetto agli 8 stimati dall’Eba (European Banking Authority) per il 2014. Alternativa: una o più bad-bank nelle quali riversare almeno una parte delle sofferenze. Ed è la soluzione che il settore finanziario italiano sta studiando (senza peraltro essere ancora arrivato a una conclusione) per salvare le banche e consentire loro di riaprire i rubinetti del credito.