Mia nonna soleva ripetermi, quando ero uno studente: “Valerio, tanto le banche danno soldi solo a chi non ne ha bisogno”. Potrei ricordare che mia nonna, che aveva la quinta elementare, esplicitava un sapere popolare che a taluni economisti, con dimostrazioni formali, portò lustro e fama.

Dimostrerò l’affermazione della nonna con un grafico e due considerazioni, prima di trarre una conclusione.

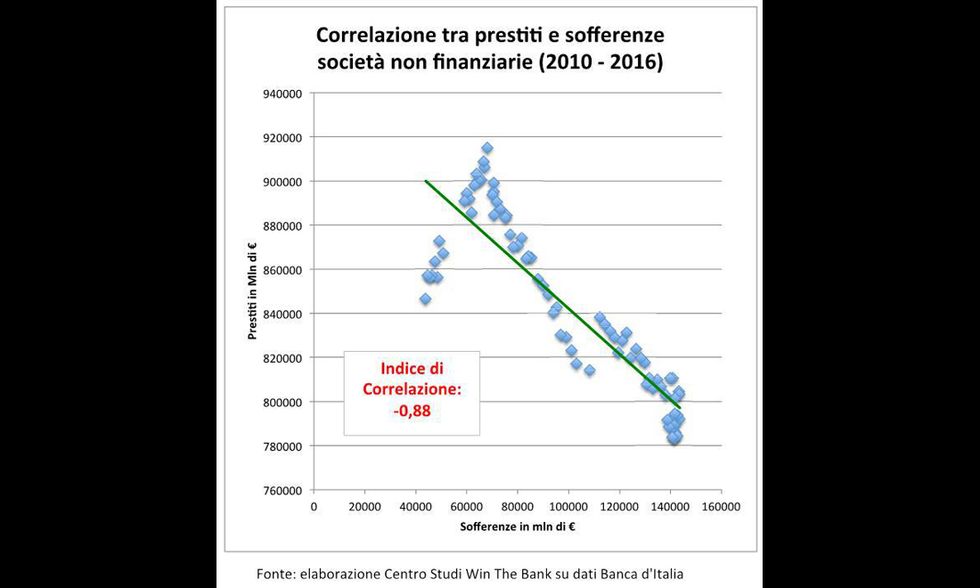

D’apprima, dimostriamo come mia nonna avesse ragione, quando riteneva che le banche non sono atte ad “aiutare” le imprese, osservando il grafico. Come si intuisce, al crescere delle sofferenze, cioè più il sistema economico soffre, più le banche tagliano il credito.

E ora facciamo un paio di considerazioni a commento del grafico.

Il grafico mostra la correlazione tra prestiti e sofferenze delle società non finanziarie tra il 2010 e il 2016Elaborazione Win The Bank su dati Banca d'Italia

Il grafico mostra la correlazione tra prestiti e sofferenze delle società non finanziarie tra il 2010 e il 2016Elaborazione Win The Bank su dati Banca d'Italia

Prima considerazione

Nello studio condotto da Win The Bank si considera una serie storica degli ultimi 6 anni, dal 2010 al 2016, prendendo i dati relativi ai prestiti concessi alle società non finanziarie, e alle sofferenze prodotte dalle stesse. Mettendo in relazione le due variabili, è emerso chiaramente come, quando le sofferenze erano basse, i prestiti erano alti; nel momento in cui aumentano esponenzialmente le sofferenze (espresse in milioni di euro sull’asse orizzontale), il credito diminuisce a dismisura.

Quindi, quando il sistema va in sofferenza economica (per ragioni che esulano dallo scopo di questo articolo), il sistema bancario non “aiuta”.

Seconda considerazione

La relazione è quindi di fortissima proporzionalità inversa, confermata dall’indice di correlazione (indicatore statistico che assume valori compresi tra -1, per indicare perfetta correlazione inversa o negativa, e +1, che indica invece perfetta correlazione lineare positiva). Come si documenta, è pari a -0,88.

All’aumentare delle sofferenze pertanto, diminuisce il credito in modo perfettamente lineare, con conseguenze pessime per le piccole imprese, non strutturate e non preparate per interfacciarsi con le banche nel modo corretto.

Quindi, in un sistema come quello italiano, caratterizzato da un sistema economico di micro e piccole imprese e “bancocentrico”, la sofferenza è enormemente superiore che in altri Paesi.

Conclusione

Per tali ragioni, poiché io ritengo che il “credit crunch” sia destinato ad aumentare in un mercato che sarà rivoluzionato nei prossimi anni, penso che le piccole e micro imprese italiane che non avranno studiato il mercato di approvvigionamento della sola materia prima universale (il denaro), non saranno pronte a gestire la radicale trasformazione del mercato bancario e saranno quelle che lo soffriranno di più.

Per approfondimenti: www.winthebank.com